【はじめに】不動産投資は失敗したらリカバリーできないのか

「毎月の収支が赤字で、給与から補填する生活に疲れてしまった‥‥」

「空室が半年以上埋まらず、ローンの支払いが重くのしかかっている‥‥」

「節税になると言われて始めたワンルームマンション投資が、実は大きな重荷になっている‥‥」

今、この記事を読んでいるあなたは、このような深い悩みや不安を抱えているのではないでしょうか。

不動産投資は「不労所得」や「私的年金」という華やかなイメージとは裏腹に、

一度歯車が狂うと精神的にも金銭的にも大きな負担となる事業です。

どうか安心してください。不動産投資の失敗は、必ずしも「終わり」を意味しません。

適切な分析を行い、正しい戦略を実行することで、赤字物件を黒字化させたり、

損害を最小限に抑えて再スタートを切ったりすることは十分に可能です。

重要なのは、問題を先送りにせず、「今」向き合い、具体的な行動を起こすことです。

本記事では、多くの投資家を救ってきた実践的なノウハウをもとに、

不動産投資失敗からのリカバリー成功術を徹底解説します。

失敗のパターン分析から、今すぐできる7つの対策、そして損切りの判断基準まで、

あなたの資産を守るためのロードマップを提示します。

【第1章】不動産投資の失敗とは?よくある5つの典型的パターン

リカバリーを成功させるためには、まず自分が「どのようなパターンで失敗しているのか」を

客観的に把握する必要があります。

不動産投資における失敗は、大きく分けて以下の5つに分類されます。

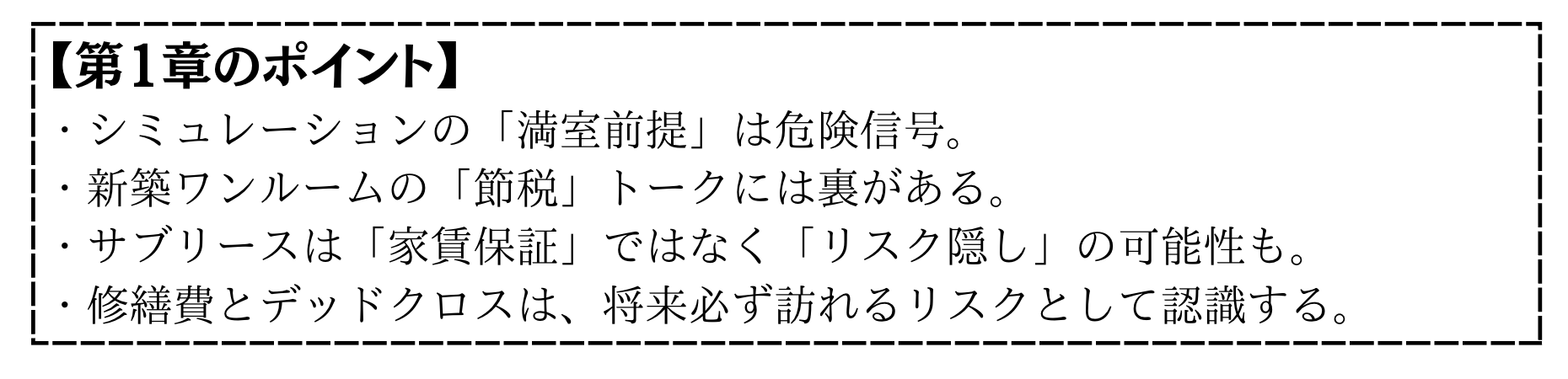

1.空室率を甘く見て収支が悪化

最も多いのが、購入時のシミュレーションにおける空室リスクの見積もりが甘かったケースです。

多くの業者が提示するシミュレーションは「満室稼働」あるいは「入居率95%」を前提としています。

しかし、現実には退去後の原状回復期間や、次の入居者が決まるまでの募集期間が発生します。

実例:都内の中古ワンルームを購入したAさん。

想定入居率95%で月々1万円のプラス収支を見込んでいましたが、実際は入居率が80%以下に低迷。

月々のローン返済と管理費・修繕積立金の支払いが家賃収入を上回り、

年間約50万円の持ち出しが発生しています。

2.新築ワンルームマンション投資の罠

「節税になる」「生命保険代わりになる」「将来の年金対策」という営業トークに乗せられ、

相場より高額な新築ワンルームマンションを購入してしまうケースです。

新築物件には、販売会社の利益や広告宣伝費が上乗せされた「新築プレミアム」価格が設定されています。

購入直後に中古物件となった瞬間、資産価値は2~3割下落することも珍しくありません。

さらに、当初設定されていた高めの家賃も、数年後には下落し始めます。

データによると、ワンルームマンション投資で長期的に利益を出している成功率はわずか10%程度とも

言われており、安易な参入が大きな損失を招く典型例です。

3.サブリース契約での収益激減

「30年一括借上げ」「家賃保証」という言葉に安心し、サブリース契約を結んだものの、

その契約内容が足かせとなるケースです。

サブリース契約には通常「賃料見直し」条項が含まれており、2年ごとに家賃が減額されるリスクがあります。

実際、契約更新時に「家賃を20~30%下げなければ契約を解除する」と通告され、

収益が激減してローン返済が困難になるトラブルが後を絶ちません。

また、オーナー側からの解約には高額な違約金が必要など、不利な条項が含まれていることもあります。

4.想定外の修繕発生

中古物件、特に築20年を超えた物件で発生しやすいのが、突発的な修繕費によるキャッシュフローの悪化です。

エアコンや給湯器の故障、水回りのトラブル、雨漏りなどは、数十万円単位の出費となります。

さらに、マンションの大規模修繕積立金が計画通りに積み立てられておらず、一時金を徴収されたり、

月々の修繕積立金が急激に値上げされたりするケースもあります。

年間で100万円以上の想定外の出費が発生し、利益がすべて吹き飛ぶこともあります。

5.デットクロスによるキャッシュフロー悪化

不動産投資特有の現象である「デッドクロス」も、黒字倒産を招く大きな要因です。

デットクロスとは、「ローンの元金返済額」が「減価償却費」を上回る状態を指します。

減価償却終了期間が終了すると、帳簿上の経費が減り、利益(所得)が増えたように見なされます。

その結果、所得税・住民税が増加します。

しかし、実際の手もと資金からはローンの元金返済(経費にならない収支)が続いているため、

「税金は増えるのにお金がない」という状態に陥ります。

【第2章】失敗の本質的原因を分析する

表面的な現象(空室や赤字)の裏には、必ず根本的な原因が存在します。

リカバリーを成功させるには、まず「なぜ失敗したのか」という本質に向き合う必要があります。

1.収支計画の甘さ

多くの失敗事例に共通するのは、収支計画の楽観視です。

空室率を0%で計算する、将来の金利上昇リスクを考慮しない、

家賃下落を甘く見積もるといった、計画の甘さが数年後の破綻を招きます。

不動産投資は数十年続く事業であり、保守的なシュミレーションが不可欠です。

2.情報不足と業者の言いなり

不動産会社は「売るプロ」ですが、「あなたの資産を増やすプロ」とは限りません。

営業担当者の言葉を鵜呑みにし、自分自身で相場やリスクを調査しなかったことが、

高値掴みや不利な契約な原因となります。

投資家としての知識不足(リテラシー不足)が、カモにされる最大の要因です。

3.リスク管理の欠如

「もし空室が半年続いたらどうするか?」「もし金利が2%上がったら返済できるのか?」といった

最悪のシナリオ(ワーストケース)を想定していないことも問題です。

リスクに対する準備資金(手元流動性)を持たずにフルローンで物件を購入するのは、

ブレーキのない車で坂道を下るようなものです。

4.出口戦略の不在

不動産投資の利益は、インカムゲイン(家賃収入)とキャピタルゲイン(売却益)の合計で決まります。

「いつ、いくらで売るか」という出口戦略(イグジット)を持たずに購入すると、

含み損を抱えたまま身動きが取れなくなります。

失敗要因を正しく理解し、認めることが、リカバリーへの第一歩です。

【第3章】今すぐできる!実践的リカバリー戦略7選

ここからは、具体的なリカバリー策に入ります。

状況に応じて、以下の7つの戦略を組み合わせて実行してください。

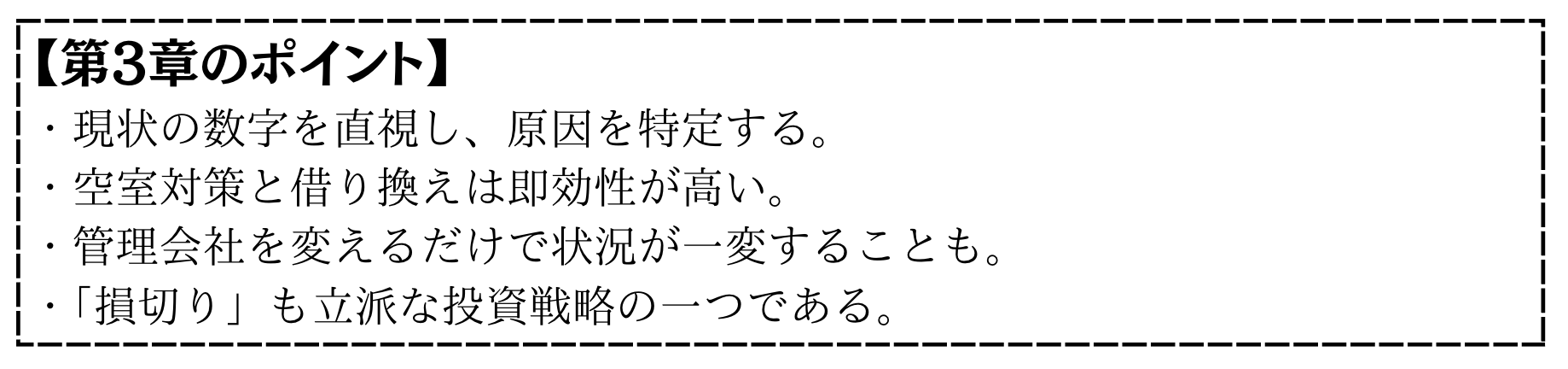

1.キャッシュフロー徹底分析と収支改善

まずは現状の「数字」を正確に把握しましょう。通帳の残高を見るだけでなく、月次の収支表を作成します。

・収支:家賃、共益費、礼金など

・支出:ローン返済額(元金+利息)、管理委託費、修繕積立金、固定資産税(月割)、保険料

・キャッシュフロー=収支−支出

この計算で「月2万円の赤字」など具体的な数字が出たら、

それをゼロにする、あるいはプラスにするための改善目標を設定します。

「良い赤字(減価償却による会計上の赤字)」と「悪い赤字(現金の持ち出し)」を見極めることも重要です。

2.空室対策の具体的手法

空室こそが最大のリスクであり、最大の改善ポイントです。以下の施策を検討してください。

・家賃設定の見直し:近隣の競合物件(ライバル)を調査し、適正価格に設定します。

数千円下げるだけで入居が決まるなら、長期空室より有利です。

・人気設備の導入:無料Wi-Fi、宅配ボックス、温水洗浄便座、TVモニター付きインターホンなど、

入居者のニーズが高い設備を追加します。

・募集条件の緩和:「ペット可」「楽器可」「外国人可」「高齢者可」など、ターゲット層を広げます。

・初期費用の減額:敷金・礼金をゼロにする(ゼロゼロ物件)、フリーレント(家賃1ヶ月無料)を

つけるなどで、入居のハードルを下げます。

・広告料(AD)の増額:仲介会社への広告料を1ヶ月分から2ヶ月分に増やすことで、

優先的に紹介してもらえる可能性が高まります。

3.管理会社の変更・見直し

空室が埋まらない原因は、管理会社の能力不足ややる気のなさにあるかもしれません。

「募集図面が魅力的ではない」「内見依頼への対応が遅い」「空室対策の提案がない」といった

不満がある場合は、管理会社の変更(リプレイス)を検討しましょう。

管理会社を変えただけで、独自のネットワークにより1ヶ月で満室になった事例も多々あります。

4.不動産投資ローンの借り換え

金利の高いローン(例えば3%~4%台)を利用している場合、低金利(1%~2%台)の

金融機関への借り換えは劇的な効果をもたらします。

シュミレーション例

残債2,000万円、残債期間25年、金利2.5%の場合、月返済額は約9万円。

これを金利1.5%に借り換えると、月返済額は約8万円。

月々1万円、年間12万円のキャッシュフロー改善となります。

さらに、借入期間を延長し直すことで、月々の返済額をさらに圧縮できる可能性もあります。

5.繰り上げ返済でデットクロス回避

デッドクロスによる税金負担増で苦しんでいる場合、

手元資金に余裕があれば「一部繰り上げ返済」が有効です。

元金を減らすことで支払利息を減らす効果もありますが、

デットクロス対策としては「期間短縮型」ではなく「返済額軽減型」を選ぶことで、

月々のキャッシュアウトを減らすことができます。

6.リフォーム・リノベーションで物件価値向上

古くなった物件は、そのままでは家賃を下げるしかありません。

しかし、ターゲットに合わせたリノベーションを行うことで、家賃を維持・向上させることができます。

例えば、3点ユニットバスをバス・トイレ別に分離する、和室を洋室に変更する、

アクセントクロスでおしゃれにするなど。

200万円の投資で家賃が1万円アップすれば、利回りは表面上で6%です。

物件価値が上がれば、将来の売却価値アップにもつながります。

7.損切り判断と適切な売却タイミング

あらゆる手を尽くしても黒字化が見込めない場合、あるいは将来的に損失が拡大することが確実な場合は、

「損切り(売却)」を決断する必要があります。

「買った値段より安く売りたくない」という心理(サンクコスト効果)が働きますが、

持ち続けることで毎月赤字が垂れ流されるなら、早めに売却して現金化し、

その資金を別の優良な投資に回した方が、トータルでの資産形成はプラスになります。

【第4章】損切り・任意売却の判断基準と実践方法

「売る」という決断は勇気がいりますが、傷口を広げないための最良の手術となることがあります。

損切りすべきタイミングの判断基準

以下の状況に当てはまる場合は、早期の売却を検討すべきです。

- 赤字額が年間年収(本業を含む)10%を超えている。

- 空室対策や管理会社変更を行なっても、1年以上収支が改善しない。

- 今後5年以内に大規模修繕や設備更新で多額の出費が予想されるが、資金がない。

- デットクロスにより、税引き後の手取りがマイナスになり続けている。

任意売却とは?メリットとデメリット

物件を売却してもローン残債が完済できない(オーバーローン)状態の場合、通常は売却できません。

しかし、金融機関の合意を得て売却する方法が「任意売却」です。

メリット

- 競売(市場価格の6~7割)よりも高い価格(市場価格に近い価格)で売却できる可能性がある。

- 引っ越し費用などの交渉ができる場合がある。

- 近所に事情を知られずに売却活動ができる。

デメリット

- 信用情報機関に事故情報(ブラックリスト)として登録される可能性がある(※金融機関との交渉次第)。

- 連帯保証人への影響がある。

売却価格の適正判断

売却を検討する際は、必ず複数の不動産会社(最低3社以上)に査定を依頼し、

適正な市場価格を把握しましょう。

一括査定サイトを利用するのも一つの手ですが、投資物件に強い専門業者を選ぶことが重要です。

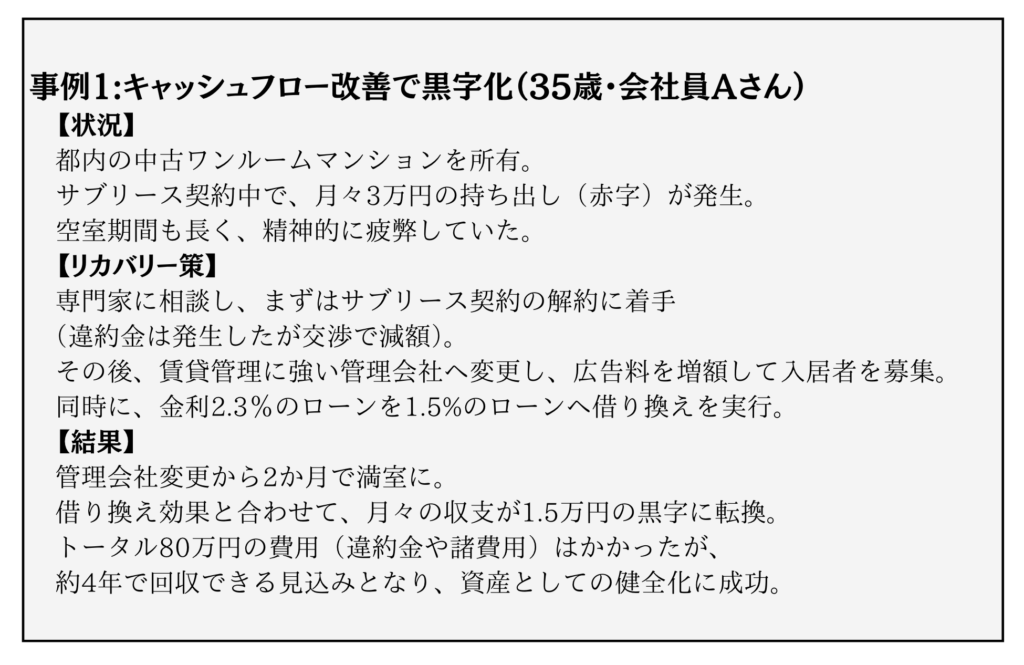

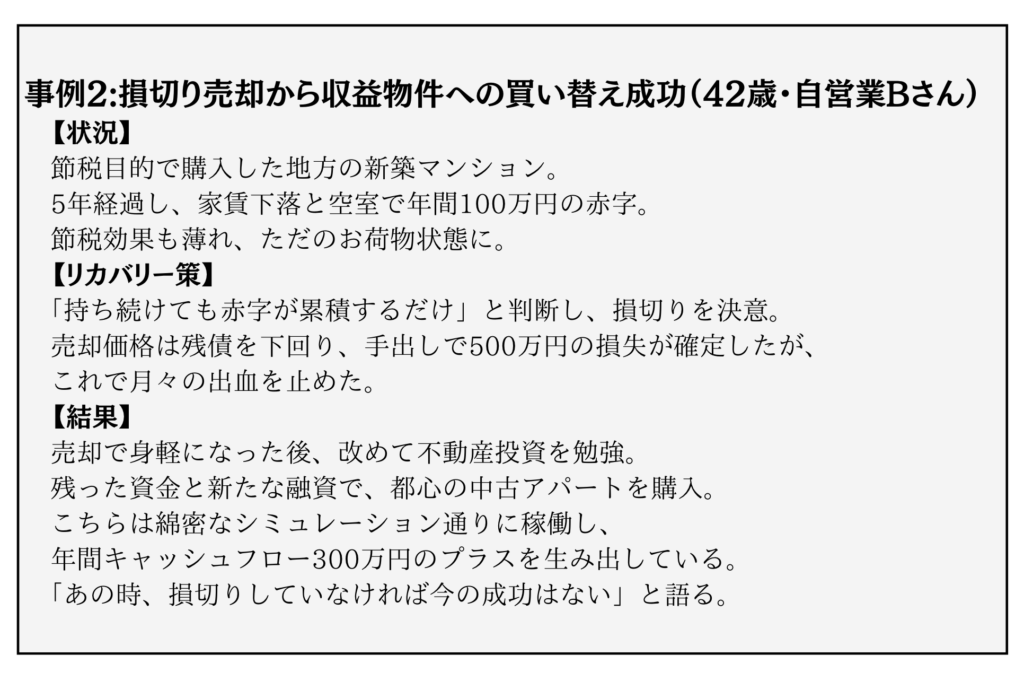

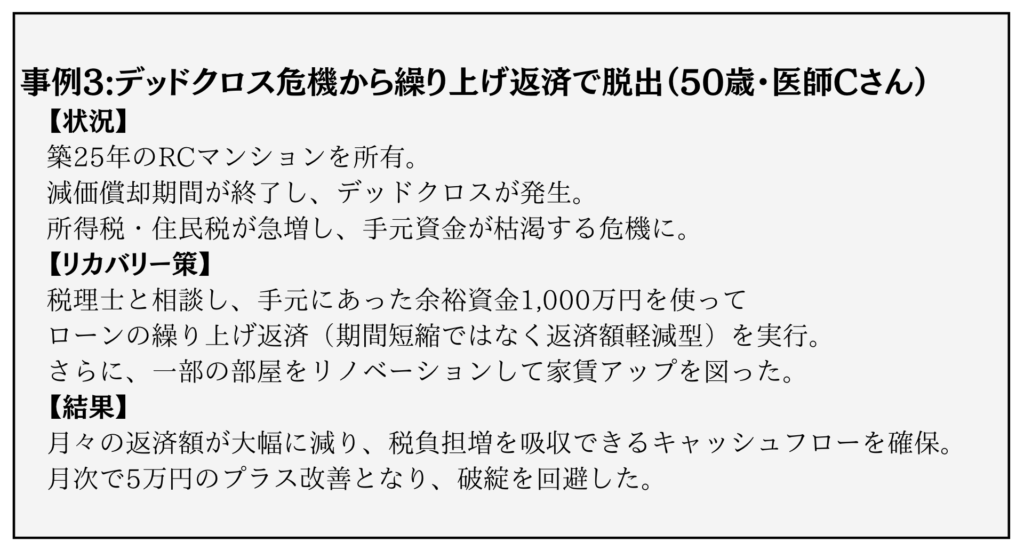

【第5章】失敗から復活!リカバリー成功事例3選

【第6章】二度と失敗しない!リカバリー後の投資戦略

一度失敗を経験したあなたは、未経験者よりもはるかに高い「投資家としての防御力」を持っています。

リカバリー後の再出発においては、以下の戦略を徹底しましょう。

1.ポートフォリオの見直しと分散投資

「都内のワンルームだけ」「地方のアパートだけ」といった一点張りはリスクが高まります。

エリア(都心・地方・海外)、物件種別(区分・一棟・戸建)、築年数を分散させ、

リスクをヘッジするポートフォリオを構築しましょう。

2.収益性の高い物件の見極め方

表面利回りだけでなく、「実質利回り」を重視します。

管理費、修繕積立金、固定資産税、空室損などを引いた後の手残り(NOI)から利回りを計算し、

目標(例えば実質7%以上など)をクリアする物件のみを対象とします。

3.長期シミュレーションとストレスチェック

購入前に、20年先、30年先までの長期シミュレーションを必ず作成します。

その際、「金利が2%上昇したら」「空室率が20%になったら」「家賃が20%下落したら」という

ストレスチェック(負荷テスト)を行い、それでも破綻しない物件を選びます。

4.専門家との連携体制構築

自分一人で判断せず、信頼できる不動産コンサルタント、税理士、弁護士などの

パートナーを見つけておくことが、長期的な安定経営の鍵となります。

【第7章】専門家に相談すべきタイミング

不動産投資のトラブルは、時間が経てば経つほど選択肢が狭まり、解決が難しくなります。

以下の症状がある場合は、自力解決にこだわらず、今すぐ専門家に相談してください。

- 赤字が年間100万を超えている(本業の収支を圧迫し始めている)

- 空室率50%超の状態が6ヶ月以上続いている。

- ローン返済が遅れそう、またはすでに遅れている。

- デッドクロスが発生したが、具体的な対策がわからない。

- 「売るべきか、持ち続けるべきか」の判断がつかない。

信頼できる専門家の選び方

「不動産投資に強い」専門家を選ぶことが重要です。

一般的な不動産屋や税理士では、投資特有のスキームや銀行融資の裏側に詳しくない場合もあります。

実績(解決件数)、保有資格(不動産コンサルティングマスター、CPMなど)、

そして実際の利用者からの口コミや評判を確認しましょう。

【まとめ】ピンチはチャンス。失敗経験が次の成功の糧になる

不動産投資での失敗は、誰にでも起こりうることです。

成功率10%と言われる厳しい世界で、一度つまずくことは恥ずかしいことではありません。

重要なのは、「失敗を認める勇気」と「リカバリーに向けた行動力」です。

問題を放置せず、この記事で紹介したようなキャッシュフロー改善、空室対策、借り換え、

そして時には損切りといった対策を講じることで、必ず道は開けます。

失敗から学び、リカバリーに成功した経験は、あなたをより賢明で強い投資家へと成長させるはずです。

一人で悩みを抱え込まず、早めに専門家の知恵を借りてください。

あなたの資産と未来を守るための第一歩を、今すぐ踏み出しましょう。