【はじめに】不動産投資は迷ったらまず何をしたらいいのか

不動産を所有している方にとって、

最も大きな悩みの一つが「この物件を今売るべきか、それとも持ち続けるべきか」という決断です。

市場価値の変動、自身のライフスタイルの変化、建物の老朽化、税制改正など、

考慮すべき要素は多岐にわたります。「もっと高く売れるかもしれない」という期待と、

「空室リスクや修繕費がかさむかもしれない」という不安の間で揺れ動くのは当然のことです。

本記事では、不動産投資家や資産管理の専門家が実践している論理的な「判断軸」を提供します。

感情や勘に頼らず、客観的な数値と将来予測に基づいて、

あなたの資産にとって最適な選択をするための羅針盤となることを目指します。

【感情論を排除する】不動産保有者の典型的な悩み

多くの不動産オーナーが売却を躊躇する背景には、「愛着」や「損失回避バイアス」が存在します。

- 「親から相続した土地だから手放しにくい」

- 「購入時の価格より安く売るのは損をした気分になる」

- 「将来、地価が上がるかもしれないという期待を捨てきれない」

しかし、不動産は「資産」です。

資産である以上、その価値は「どれだけの利益を生むか(インカムゲイン)」

または「どれだけの価格で売れるか(キャピタルゲイン)」で判断されるべきです。

まずは、「保有し続けること自体がコストである」という視点を持つことから始めましょう。

固定資産税、維持管理費、そして何より「その資金を他の投資に回していれば得られたはずの利益

(機会損失)」を考慮する必要があります。

売却を検討すべき5つの明確なサイン

以下の5つの兆候が見られる場合、

それは市場があなたに「売却」を促しているサインかもしれません。

これらに該当する場合は、積極的な売却検討をおすすめします。

(1)実質利回りが低下し、回復の見込みがない

表面利回りではなく、管理費、修繕積立金、固定資産税を

差し引いた「実質利回り」を確認してください。

特に、築年数の経過とともに修繕費が増加し、

家賃相場が下落している場合、キャッシュフローが悪化します。

近隣の競合物件と比較して競争力が落ちており、大規模なリノベーションを行っても

賃料アップが見込めない場合は、損切りを含めた売却が得策です。

(2)「デッドクロス」が近づいている

不動産投資において恐れられるのがデッドクロスです。

これは、ローンの元金返済額が減価償却費を上回る状態を指します。

減価償却費は経費として計上できますが、実際の現金の支出は伴いません。

一方、元金返済は経費になりますが、現金は出ていきます。

デッドクロス状態になると、帳簿上は黒字でも手元の現金が減っていく(黒字倒産のリスク)ため、

税金負担が重くなります。この時期に到来する前は、売却の最適なタイミングの一つです。

(3)周辺エリアの人口減少・過疎化が加速している

不動産の価値は「立地」が9割と言われます。

保有物件のあるエリアの将来人口推計を確認してください。

大学のキャンパス移転、大工場の撤退、路線の廃線など、

地域経済にマイナスのインパクトを与える事象が発生、

または予測される場合は、需要が蒸発する前に手放すべきです。

(4)大規模修繕の時期が迫っている

マンションであれ戸建てであれ、築10年〜15年周期で外壁塗装や屋根の防水工事、

給排水管の更新など、数百万円単位の出費が必要な大規模修繕の時期が訪れます。

これらのコストをかけても、それに見合う家賃収入の維持や売却価格の上昇が見込めない場合は、

修繕積立金が不足する前、あるいは大規模修繕の実施決定前に売却するのも一つの戦略です。

(5)「売り時」の相場が来ている(キャピタルゲインの確保)

周辺の再開発計画や新駅の開業、あるいは金融緩和による不動産市場全体の高騰などにより、

購入時よりも相場が上昇しているケースです。

含み益が出ているのであれば、利益を確定させ、より収益性の高い別の物件への買い替え

(資産の組み換え)を行う絶好の機会です。

保有を続けるべき3つの条件

逆に、以下の条件に当てはまる場合は、焦って売る必要はありません。

長期保有によって恩恵を受けられる可能性が高い物件です。

(1)安定したキャッシュフローを生み続けている

空室期間が短く、退去が出てもすぐに次の入居者が決まる人気物件で、

毎月手元に十分な現金が残っている場合です。

このような「金の卵を産むガチョウ」は、手放すべきではありません。

特に、現金の低金利環境下で、安定して3%〜5%以上の実質利回りを

確保できているなら、保有継続は合理的です。

(2)将来的な再開発やインフラ整備が確定している

現在よりも将来の方が確実に土地の価格が上がると見込まれる場合です。

例えば、数年後に新駅ができる、大型商業施設の誘致が決定している、道路の拡張計画であるなどの

具体的なプラス材料がある場合は、その恩恵を享受するまで待つべきです。

(3)税制上のメリット(長期譲渡所得)まで期間が短い

不動産売却時の利益にかかる税金(譲渡所得税)は、所有期間によって税率が大きく異なります。

- 短期譲渡所得(所有期間5年以下):約39.63%

- 長期譲渡所得(所有期間5年超):約20.315%

もし、あと数ヶ月〜1年程度で「所有期間5年超」になるのであれば、

税率が半分になるまで保有し続けた方で、手取り額は大幅に増えます。

この「5年」の判定は、売却した年の1月1日時点で行われることに注意が必要です。

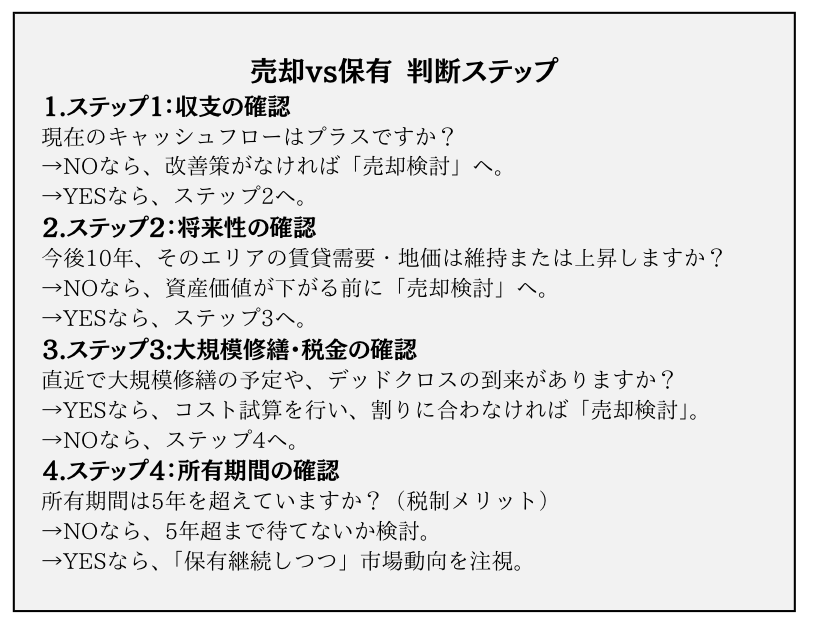

迷ったときの判断フローチャート

具体的なアクションを決めるための簡易フローチャートを提示します。

自身の状況を当てはめてみてください。

専門家への相談タイミングと査定の活用

自己判断だけで決断を下すのはリスクが伴います。

最終的な決断をする前に、必ず客観的なデータを収集しましょう。そのために「査定」を活用します。

机上査定と訪問査定の使い分け

まずは「机上査定(簡易査定)」を複数の不動産会社に依頼しましょう。

これにより、おおよその相場観を把握できます。

一社だけでなく、必ず3社以上に依頼して比較検討することが重要です。

売却の意思が固まってきたら、「訪問査定」を依頼します。

建物の状態や周辺環境を詳しく見てもらい、より精度の高い査定額を出してもらいます。

この際、担当者に「なぜこの価格なのか」という根拠をしつこく聞いてください。

「近隣の成功事例」「地域の需給バランス」などを論理的に説明できる業者は信頼できます。

相談すべき専門家の種類

- 不動産仲介会社:売却価格の相場、市場動向について。

- 税理士:売却後の手残り金額、譲渡所得税の計算、相続税対策について。

- ファイナンシャルプランナー: 売却資金の運用、ライフプランとの整合性について。

まとめとアクションプラン

不動産を「売るべきか、持ち続けるべきか」という問いに、万人に共通する正解はありません。

しかし、判断するための「軸」は明確です。

それは「感情ではなく、数字と将来予測に基づいて判断する」ことです。

今日から始めるアクションプラン

1.物件の健康診断を行う: 直近の収支状況、固定資産税評価額、ローン残高を正確に把握する。

2.相場を知る: 一括査定サイトなどを利用し、現在の市場価値(いくらで売れそうか)を確認する。

3.期限を設定する: 「いつまでに判断するか」を決める。

ズルズルと判断を先送りにするのが最大の機会損失です。

不動産は所有しているだけでコストがかかる資産です。

持ち続けることがあなたの資産形成にとってプラスなのか、それとも足枷になっているのか。

この機会に冷静に見つめ直し、最適なポートフォリオへの組み換えを検討してください。

適切なタイミングでの売却は、決して「撤退」ではなく、次のステップへの「戦略的転進」なのです。